Amerika holt seine Industrie zurück und wir können was lernen.

Ein Beitrag von Klaus Weßing.

Ist der Trend der Rückführung der Produktion in die USA auch ein Modell für Deutschland?

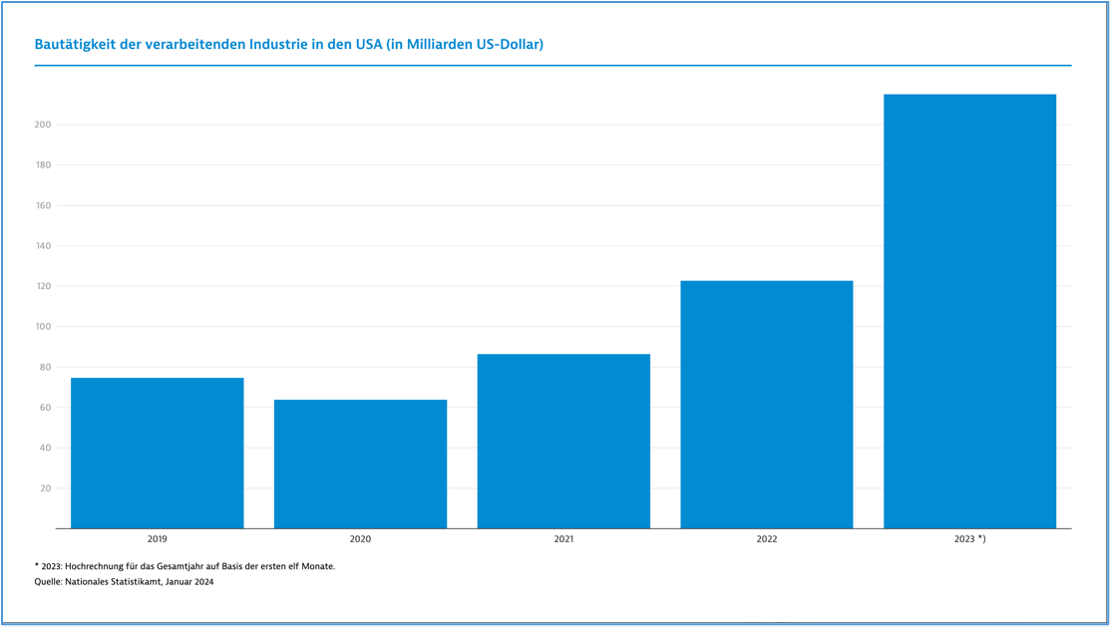

Woran erkennt man es sehr schnell, wenn die Produktion im Lande boomt? An den prallen Auftragsbüchern der Bauindustrie, und genau das passiert gerade überall in den Vereinigten Staaten, es entstehen Fabriken und Montagehallen. Grund dafür, die US-Regierung investiert im Zuge des Subventionsprogramms Inflation Reduction Act (IRA) 433 Milliarden Dollar – unter anderem in die Bauindustrie. In der Folge haben sich die erbrachten Bauleistungen des verarbeitenden Gewerbes zwischen 2020 und 2023 nominal mehr als verdreifacht, so das nationale Statistikamt U.S. Census Bureau. Der Industriebau bildet damit die größte und dynamischste Sparte des gewerblichen Hochbaus. Während die Behörde die entsprechenden Bauinvestitionen für 2023 auf deutlich über 200 Milliarden US-Dollar (US$) taxiert, kommt die Fachzeitschrift Engineering News-Record sogar auf 500 Milliarden US$. Ganz anders das Bild in Deutschland: Fachkräftemangel, Lieferprobleme, strenge bürokratische Regeln und Unsicherheiten über die langfristige Energiepolitik machen das Umfeld in Deutschland für Unternehmen aus der Bauindustrie zunehmend unattraktiv. Insolvenzen im Baugewerbe könnten 2023 um 25 bis 30 Prozent steigen. Das geht aus einem aktuellen Branchenreport des internationalen Kreditversicherers Atradius hervor. (1)

Die Vereinigten Staaten machen gerade vor, wie man schnell und erfolgreich die Industrie ins eigene Land zurückholt. Was für die USA im Moment zu funktionieren scheint, ist aber meiner Ansicht nach keine Blaupause für Deutschland und Europa.

In den letzten Jahren ist in Europa und den Vereinigten Staaten ein bemerkenswerter Trend zur Reindustrialisierung zu beobachten, d.h. zur Wiederherstellung globaler Lieferketten und Produktionsprozesse, die näher am – oder innerhalb des – Heimatmarktes angesiedelt sind. Dieser Prozess, oft als „Reshoring“ bezeichnet, ist durch verschiedene wirtschaftliche und politische Faktoren angetrieben worden, einschließlich Handelskonflikten, steigenden Lohnkosten im Ausland und der Notwendigkeit, Lieferketten zu stabilisieren.

„Auch wenn es wie ein Wahlkampfaufkleber klingt, könnte der Satz ‚Made in America, for America‘ die absehbare Zukunft der industriellen Fertigung in der westlichen Hemisphäre beschreiben“, so Patrick Van den Bossche, Partner und Hauptautor des jährlichen „Reshoring Index Berichts“ der Unternehmensberatung Kearney. Der Index ist eine Art Industriebarometer, das das Ausmaß der Verlagerung der Produktion in die USA nach Jahrzehnten des Offshoring aufzeigt.

Im Trend: die Rückverlagerung der Produktionsstätten

Laut der aktuellen Studie des Capgemini Research Institute, „The resurgence of manufacturing: reindustrialization strategies in Europe and the US“, haben 47 Prozent der untersuchten Großunternehmen in den USA und Europa bereits Investitionen initiiert, um ihre Produktion entweder in ihr Heimatland oder in benachbarte Länder zurückzuverlegen. Gründe für diesen Trend liegen für die Unternehmen in der Notwendigkeit, die Widerstandsfähigkeit und Flexibilität der Lieferkette zu erhöhen, dem Wunsch, qualifizierte Arbeitsplätze in der Fertigung zu schaffen und zu erhalten, der Verfolgung von Klimazielen und dem Ziel, Wettbewerbsvorteile in der Fertigung zurückzugewinnen. So haben deutsche Unternehmen in den letzten drei Jahren insgesamt 581 Milliarden US-Dollar in Reindustrialisierungsinitiativen investiert und planen in den kommenden drei Jahren insgesamt 673 Milliarden US-Dollar ein. In den nächsten drei Jahren sollen insgesamt 3,4 Billionen US-Dollar (etwa 3,2 Billionen Euro) in den Aufbau neuer Produktionskapazitäten in Heimatnähe investieren wollen. Dabei soll mehr als die Hälfte dieses Betrags (zwei Billionen US-Dollar) auf Europa entfallen.

Laut Gapgemini sind diese vier Schlüsselfaktoren als Treiber der Reindustrialisierung relevant:

• Widerstandsfähigkeit der Lieferkette: Der wichtigste Faktor für die Reindustrialisierung ist für 70 Prozent der befragten Unternehmen eine Widerstandsfähige Lieferkette. In Deutschland geben sogar 74 Prozent der Unternehmen an, dass dies der ausschlaggebende Faktor für Reindustrialisierungsinitiativen ist.

• Nachhaltigkeit: Die Mehrheit (55 Prozent) der Unternehmen ist optimistisch, dass die Reindustrialisierung ihren Unternehmen helfen wird, ihre Klimaziele zu erreichen, insbesondere bei der Reduzierung ihrer Scope-3-Treibhausgasemissionen (GHG). In Deutschland sind dies 54 Prozent.

• Geopolitische Spannungen: Die Mehrheit (63 Prozent) der Unternehmen sieht die heimische Fertigung als strategisch wichtig für die Gewährleistung der nationalen Sicherheit an. In Deutschland sind es 66 Prozent der Unternehmen. Ungefähr 62 Prozent aller befragten Unternehmen geht davon aus, dass ihre Bedeutung in strategischen Sektoren wie Elektrofahrzeugen, Medikamenten und Impfstoffen sowie Halbleitern in Zukunft zunehmen wird.

• Gesetzgebung und Anreize: Während die Unternehmen anerkennen, dass Anreize Investitionen in die heimische Produktion beschleunigen, insbesondere in Bereichen von nationaler strategischer Bedeutung wie Halbleiter, Batterien und erneuerbare Energien, erklärt weniger als die Hälfte (49 Prozent), dass die Regierungspolitik und -vorschriften ihre Reindustrialisierungsbemühungen unterstützen.

Alles wichtige Punkte, die niemand ernsthaft in Frage stellen wird, doch wie so oft, ist nicht alles Gold was glänzt und ja, es gibt auch hier eine Kehrseite der Medaille, die man kennen sollte, um Fehler zu vermeiden.

Subventionen im Dreivierteltakt

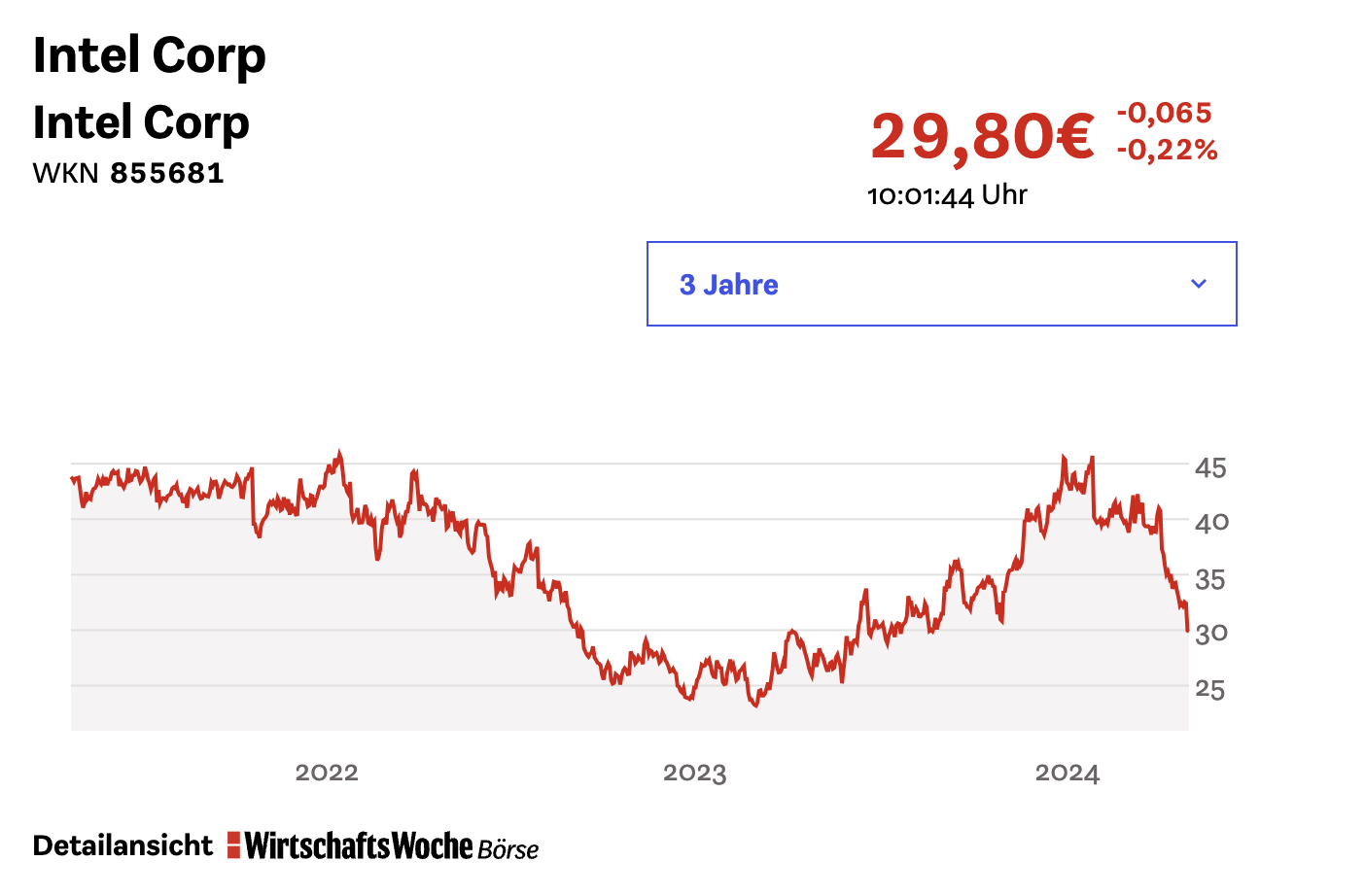

Frühlingserwachen bei der Halbleiterbranche, die dank üppiger Subventionen sich in einem immerwährenden Blühstadium befindet. Die Regierungen der USA und Japans verteilen in enger Taktung Milliarden an Subventionen für die großen Chiphersteller, um den Wettbewerbsnachteil gegenüber Taiwan auszugleichen. Doch die Rechnung geht nach Ansicht der Experten nicht ganz auf. Zwar fördern die USA Ansiedlungen neuer Chipfabriken mit viel Geld – nach Brancheneinschätzungen genügen aber selbst diese nicht, um den Wettbewerbsnachteil gegenüber Taiwan auch nur ansatzweise auszugleichen. Schlimmer noch: In einer Branche, mit deren Produkten sich derzeit beste Margen erzielen lassen, werden die Subventionen vor allem von den Firmen genutzt, die ohne kaum wettbewerbsfähig wären. Gerade erst hat der Intel-Konzern, großer Nutznießer der Subventionen, verheerende Geschäftszahlen vorgelegt. Wirklich besser werden soll es erst im nächsten Jahrzehnt. Auch mit den massiven staatlichen Förderungen aber, so bilanzierten jüngst Analysten des Finanzkonzerns Citigroup, werde es dem einstigen Marktführer nicht gelingen, den Rückstand zum Marktführer TSMC aufzuholen. (2) Erst Anfang April hatte die US-Regierung dem Taiwaner Auftragsfertiger TSMC insgesamt bis zu 11,6 Milliarden Dollar an Staatshilfen zugesagt. (4)

Zur Info: Die Wirtschaftswoche schreibt, dass die Intel-Aktie seit Pat Gelsingers Einzug ins Hauptquartier um ein Drittel nachgegeben hat. „Was unter anderem daran liegt, dass die Dividende gekürzt wurde. 2020 waren es noch sagenhafte 19,8 Milliarden Dollar. Im vergangenen Jahr wurden für Dividenden und Aktienrückkäufe nur noch 3,1 Milliarden Dollar bereitgestellt.“ (3)

Auch in Deutschland erwarten die Halbleiterhersteller in nächster Zeit opulente Zuwendungen vom Staat – und zuletzt war auch noch Indien in den globalen Subventionswettlauf eingestiegen. Dieses Verhalten wird nun in einer neuen Studie des Internationalen Währungsfonds (IWF) scharf kritisiert. Derartige Industriepolitik sei in der Vergangenheit geprägt gewesen „von Negativbeispielen, politischen Fehlern, hohen fiskalischen Kosten und negativen Spillover-Effekten in anderen Ländern“. (5)

Deutschlands Subventionen? Das Beispiel Intel

Die Bundesregierung will nach den Worten von Bundeswirtschaftsminister Robert Habeck gezielt Branchen fördern, die strategisch wichtig sind. Vor dem Hintergrund abgebrochener Lieferketten durch Pandemien oder Kriege hat sich in den Industriestaaten die Überzeugung durchgesetzt, dass man lebenswichtige oder zukunftsträchtige Produkte und Güter – wie beispielsweise Medikamente oder Computerchips – nicht ausschließlich in Ländern wie China produzieren lassen kann.

Intel – einer der führenden Chip-Produzenten der Welt – will in Magdeburg zwei moderne Fertigungsanlagen für Halbleiter bauen. Das erste der zwei geplanten Werke soll etwa vier bis fünf Jahre nach der Genehmigung des kompletten Subventionspakets durch die EU in Betrieb gehen. Dem Unternehmen zufolge werden in dem auch als „Silicon Junction“ bezeichneten neuen Chip-Komplex rund 3000 qualifizierte Arbeitsplätze im Hightechbereich geschaffen, Tausende zusätzliche Jobs sollen bei Zulieferern und Dienstleistern entstehen. Gleiches wird auch für die Baubranche erwartet.

Stellt sich die Frage: Wo sollen die ganzen Fachkräfte für Intel herkommen? Die Landesregierung von Sachsen-Anhalt hat dem US-Unternehmen versprochen, die Fachkräfte für die Chipfabriken zu liefern – oder rechtzeitig auszubilden. Aber bislang gibt es in Magdeburg noch keine Mikrochip-Industrie, und an der Universität Magdeburg sind Studierende in Masterstudiengängen mit Halbleiter-Bezug eher eine Rarität.

Ein Problem lässt sich derweil selbst mit den Milliarden vom Staat nicht so einfach lösen: Es fehlt weltweit an geeignetem Personal, um die neuen Chipstandorte zu errichten und zu betreiben, schreibt das Handelsblatt. (6) Und das aus einem einfachen Grund, so Ondrej Burkacky von der Beratungsgesellschaft McKinsey: „Es werden mehr Fabriken gleichzeitig gebaut als früher.“ Mit den üppigen Subventionen sorgt der Staat also dafür, dass sich der Kampf um die Fachkräfte weltweit noch verschärft. Berater Burkacky: „Die Chipindustrie benötigt immer häufiger Fähigkeiten, nach denen andere Branchen auch suchen.“

Während also der Staat die neuen Halbleiterwerke mit Milliarden subventioniert, warnen Experten davor, dass sich künftig die notwendigen Stellen nicht besetzen lassen. PwC Strategy& spricht von 350.000 Beschäftigten, die bis Ende der Dekade in Europa fehlen werden, um den Weltmarktanteil bei Halbleitern, wie von der EU-Kommission angestrebt, auf 20 Prozent zu verdoppeln.

Es fehlt an Fachkräften

Die Verlagerung der Produktion in die USA war in den letzten Jahren ein wichtiger Trend, birgt jedoch einige Herausforderungen, vor allem in Bezug auf Arbeitskräfte, Technik und Wirtschaft. Eines der Haupthindernisse für die Verlagerung von Produktionsstandorten ist der Zugang zu qualifizierten Arbeitskräften. Einem Bericht des Manufacturing Institute zufolge sind 5 von 10 offenen Stellen für Fachkräfte in der US-amerikanischen Fertigungsindustrie aufgrund des Fachkräftemangels derzeit unbesetzt. Die Verlagerung der Produktion erfordert Arbeitskräfte mit technischen Kenntnissen zur Bedienung computergesteuerter Anlagen sowie mit Soft Skills wie Problemlösungsfähigkeiten.

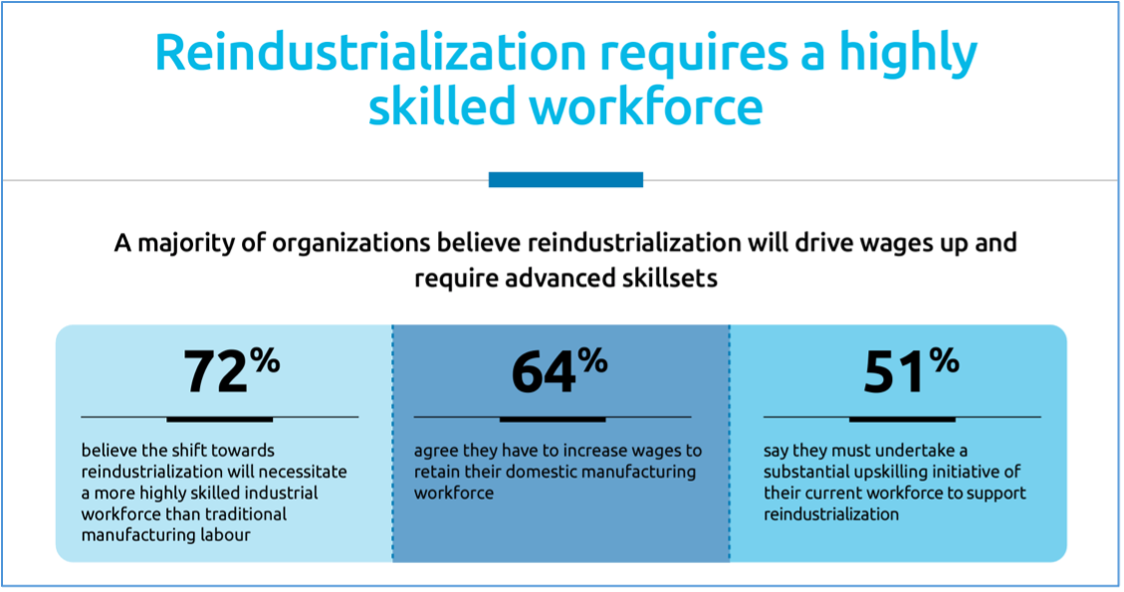

Die Hälfte der Umfrageteilnehmer der Capgemini-Studie geht davon aus, dass die Reindustrialisierung das Beschäftigungswachstum in verschiedenen Sektoren im Inland vorantreiben wird. Um diese Nachfrage zu befriedigen, sind jedoch qualifizierte Arbeitskräfte in der Fertigung erforderlich, wie 72 Prozent der Unternehmen (75 Prozent der deutschen Unternehmen) zugeben. Der Anteil der Arbeitskräfte im verarbeitenden Gewerbe mit fortgeschrittenen digitalen Fähigkeiten, einschließlich Kenntnissen in Bereichen wie Lieferkettenmanagement, Datenanalyse und künstlicher Intelligenz/maschinelles Lernen, wird voraussichtlich von heute 31 Prozent auf 53 Prozent in den nächsten drei Jahren steigen (in Deutschland von 30 Prozent auf 55 Prozent).

Quelle: https://www.capgemini.com/de-de/insights/research/reindustrialization-of-europe-and-us/

„Neun Millionen offene Stellen – Made in America steckt in der Krise,“ schreibt das Handelsblatt. Die US-Regierung setzt auf „buy American“. Doch weil Facharbeiter fehlen, zieht sich der Ausbau der Produktion. Zwar lockt die US-Regierung mit hohen Subventionen, etwa über den Inflation Reduction Act, doch Investitionsprojekte verzögern sich, weil Personal fehlt.

Die Halbleiter-Konzerne TSMC und Samsung haben deshalb die Massenfertigung in ihren neuen US-Werken um ein Jahr verschoben. „Meiner Meinung nach ist der Mangel an Personal das größte Risiko für den amerikanischen Industrieboom“, so Christoph Schemionek, Repräsentant der deutschen Industrieverbände BDI und DIHK in Washington, gegenüber dem Handelsblatt.

Bis Ende des Jahrzehnts entstünden 115.000 neue Jobs in der amerikanischen Chip-Industrie, prognostiziert der Verband. Mehr als die Hälfte davon könnten die Produzenten nach derzeitigem Stand aber nicht besetzen, weil es an geeigneten Bewerberinnen und Bewerbern fehle, schätzt die amerikanische Semiconductor Industry Association (SIA). Techniker seien ebenso knapp wie Ingenieure und Wissenschaftler. TSMC will deshalb 500 Techniker aus Taiwan einfliegen, um amerikanische Arbeitskräfte auszubilden. Die Biden-Regierung wiederum hat im aktuellen Schwung von Subventionen für TSMC – eine Tranche von 6,6 Milliarden Dollar – 50 Millionen Dollar alleine für die Ausbildung von Arbeitern reserviert.

Wie sieht es in Deutschland aus?

In den deutschen Unternehmen sind aktuell 149.000 Stellen für IT-Expertinnen und -Experten unbesetzt. Das sind noch einmal 12.000 mehr als vor einem Jahr, als 137.000 Stellen offen waren. Das sind Ergebnisse der neuen Bitkom-Studie zum Arbeitsmarkt für IT-Fachkräfte, für die 853 Unternehmen aller Branchen repräsentativ befragt wurden. (8) Mathematiker, Informatiker, Techniker: Fachleute aus MINT-Berufen werden dringend gesucht. Laut einer neuen Studie fehlen der deutschen Wirtschaft fast 310.000 Fachkräfte aus diesem Bereich.

Nach einer Langfrist-Studie des Digitalverbandes Bitkom werden in Deutschland im Jahr 2040 rund 663.000 IT-Fachleute fehlen, wenn die Politik nicht entschieden gegensteuert. Der Verband geht davon aus, dass derzeit 149.000 offene Stellen im IT-Bereich nicht besetzt werden können. Im sogenannten MINT-Bereich fehlten im April rund 310.000 Fachkräfte, also Mathematiker, Informatiker, Naturwissenschaftler und Techniker. Das geht aus einer Studie des arbeitgebernahen Instituts der deutschen Wirtschaft (IW Köln) hervor. (9) In den kommenden Jahren dürften die Engpässe weiter steigen, da die Unternehmen einen steigenden Bedarf an MINT-Kräften hätten – etwa um die Herausforderungen von Klimaschutz und Digitalisierung zu meistern.

Die große Lücke entsteht nach Ansicht der Experten in den kommenden Jahren vor allem durch den steigenden Bedarf an Programmierern, Systemadministratoren und anderen IT-Fachkräften. Bis zum Jahr 2040 sind hier insgesamt 1,92 Millionen Stellen zu besetzen. Diesem Bedarf steht aber nur ein Angebot von 1,26 Millionen Fachkräften gegenüber.

Was kann Deutschland daraus lernen?

Europa und insbesondere Deutschland muss stärker in seine Zukunftsfähigkeit investieren, vor allem in den Bereichen: Bildung, Technologie und digitale Infrastrukturen. Im Vergleich mit anderen europäischen Ländern ist Deutschland traditionell stark in technischen und ingenieurwissenschaftlichen Studiengängen, erlebt aber wie viele andere Länder auch, eine Abnahme der Studierendenzahlen in diesen Fachbereichen. Im europäischen Vergleich ist Deutschland immer noch eines der führenden Länder in Bezug auf die Anzahl der Ingenieure und Technologieexperten, die es hervorbringt, doch Länder wie die Niederlande, Finnland und Schweden machen signifikante Fortschritte bei der Integration von Technologie und Innovation in ihre Bildungssysteme und könnten in manchen Aspekten bald führend sein.

Das Institut für Produktionserhaltung setzt sich seit vielen Jahren für eine offene Wissenstransfergesellschaft und fördert gezielt Aktivitäten, wie den regelmäßigen Wissensaustausch zwischen Instituten, Universitäten und Unternehmen.

Hier sind fünf Vorschläge, die wir als Institut für Produktionserhaltung e.V. für wichtig erachten:

1. Frühzeitige Bildung und Inspiration: Förderung von MINT-Fächern bereits in der Grundschule und weiterführenden Schulen durch interaktive und praxisnahe Lernmethoden. Partnerschaften mit Unternehmen und Universitäten können Schülern die Relevanz und die spannenden Aspekte der MINT-Fächer näherbringen.

2. Mentoring und Vorbilder: Etablierung von Mentoring-Programmen, in denen MINT-Studenten und -Professionals Schülern und Studienanfängern als Vorbilder und Berater dienen. Dies kann besonders dabei helfen, die Unterrepräsentation von Frauen und Minderheiten in diesen Bereichen zu reduzieren.

3. Verbesserung der Studienbedingungen: Universitäten könnten die Studienbedingungen verbessern, indem sie die Betreuungsverhältnisse optimieren, mehr praxisorientierte und projektbasierte Lernansätze anbieten und die Lehrinhalte regelmäßig aktualisieren, um sie an die sich schnell entwickelnden Technologien anzupassen.

4. Stipendien und finanzielle Anreize: Die Bereitstellung von Stipendien und anderen finanziellen Anreizen für Studierende, die sich für MINT-Fächer entscheiden, kann die finanzielle Belastung verringern und mehr Studierende ermutigen, diese Fachrichtungen zu wählen.

5. Öffentlichkeitsarbeit und Bewusstsein: Eine breit angelegte Kampagne, die die Bedeutung von MINT-Fächern für die zukünftige Wirtschaft und Gesellschaft hervorhebt, kann das öffentliche Bewusstsein und das Interesse an diesen Fächern steigern.

Parallel dazu müsste auch die „Willkommenskultur“ für ausländische Studierende verbessert werden. So könnten bei sinkenden Zahlen deutscher Studienanfänger zumindest stabile Absolventenzahlen erreicht werden.

Trotz des Fachkräftemangels, so meine persönliche Meinung, bietet die Rückholung der Produktion die Chance, Arbeitsplätze zu schaffen und Wissenstransfer zu fördern. Die Herausforderungen sind jedoch gewaltig und erfordern eine strategisch durchdachte Herangehensweise. Subventionen und Steueranreize könnten Unternehmen locken, doch muss parallel in Bildung und Ausbildung investiert werden, um den Fachkräftemangel anzugehen. Deutschland steht vor einer Entscheidung, die nicht nur wirtschaftlich, sondern auch gesellschaftlich weitreichende Folgen haben wird. Während die Rückholung kurzfristig Kosten verursachen mag, könnte sie langfristig zur technologischen und wirtschaftlichen Souveränität beitragen.

Quellen:

(1) https://www.gtai.de/de/trade/usa/branchen/in-den-usa-boomt-der-bau-von-fabriken-1068120

(2)https://www.wiwo.de/unternehmen/it/handelsstreit-um-chips-chip-sanktionen-bloss-nicht-von-amerika-lernen/29739912.html

(3) https://www.wiwo.de/unternehmen/it/schwaechelnder-chipkonzern-ueberall-ist-kuenstliche-intelligenz-ausser-bei-intel/29654956.html

(4) https://www.handelsblatt.com/technik/it-internet/chipindustrie-us-regierung-lockt-chiphersteller-tsmc-mit-116-milliarden/100030881.html(5)https://www.handelsblatt.com/technik/it-internet/staatshilfen-was-sind-die-folgen-des-subventionswettlaufs-bei-den-chips/100030330.html

(8) https://www.bitkom.org/Presse/Presseinformation/Rekord-Fachkraeftemangel-Deutschland-IT-Jobs-unbesetzt

(9) https://www.tagesschau.de/wirtschaft/fachkraeftemangel-mint-berufe-100.html

Literatur: https://www.capgemini.com/de-de/insights/research/reindustrialization-of-europe-and-us/

Bild: erstellt mit (c) DALL-E von OpenAI.

Klaus Weßing

Vorstandsvorsitzender infpro