Wenn die Investition geht, folgt die Produktion.

Ein Beitrag von Klaus Weßing.

Immer mehr Industrieunternehmen prüfen die Verlagerung von Fertigung ins Ausland – nicht als Ausreißer, sondern als Muster. Besonders betroffen sind energieintensive Branchen, die Metall- und Elektroindustrie sowie Teile der Fahrzeugindustrie. Die entscheidende Frage lautet längst nicht mehr „Was kostet der Standort?“, sondern „Wie verlässlich ist er?“

Produktion ins Ausland zu verlagern ist in Deutschland kein Randphänomen mehr, sondern eine betriebswirtschaftliche Routine geworden, die sich zunehmend wie eine strategische Gewohnheit liest. Wer die Debatte noch immer als episodische Reaktion auf Konjunkturdellen begreift, unterschätzt ihren Charakter. Es geht nicht nur darum, ob ein Werk in Sachsen, Bayern oder Nordrhein-Westfalen ausgelastet bleibt. Es geht darum, ob Unternehmen den Heimatstandort noch als Ort der Erweiterung und Modernisierung betrachten – oder bereits als Bestand, den man verwaltet, während das Wachstum anderswo stattfindet. Die Wirklichkeit zieht dabei, um einen alten Satz aus der Standortdebatte zu variieren, mit stoischer Gelassenheit ihre eigenen Linien: Investitionen folgen nicht Absichtserklärungen, sondern Erwartungssicherheit.

Dass die Bewegung messbar geworden ist, hat das Statistische Bundesamt zuletzt nüchtern dokumentiert. Zwischen 2021 und 2023 haben demnach rund 1.300 Unternehmen mit mindestens 50 Beschäftigten Unternehmensfunktionen ins Ausland verlagert; netto wurden dabei etwa 50.800 Arbeitsplätze ins Ausland verlagert. Es ist ein Befund, der nicht von Massenflucht spricht, aber von Richtung. Denn Verlagerungen laufen selten wie dramatische Schließungen, sondern wie Projektentscheidungen: Erst wandert das Neuprojekt, dann die Kapazitätserweiterung, dann die Modernisierung. Wer diese Sequenz zu spät erkennt, steht am Ende vor der paradoxen Situation, dass er „Standorte sichert“, aber keine neuen Gründe mehr hat, an ihnen zu investieren.

Besonders stark ist der Druck in jenen Branchen, in denen Kosten- und Regulierungsfaktoren nicht nur am Rand, sondern im Kern der Wertschöpfung wirken. In energieintensiven Industrien – Chemie, Grundstoffe, Metallerzeugung – entscheidet sich Wettbewerbsfähigkeit in hohem Maß über Energiepreise, Planbarkeit und Genehmigungsregime. Dass dort Investitionen zunehmend außerhalb Deutschlands gesucht werden, ist inzwischen Bestandteil zahlreicher Standortstudien. Eine häufig zitierte Untersuchung kommt etwa zu dem Ergebnis, dass 73 Prozent der energieintensiven Unternehmen Investitionen verlagern. Man muss diese Zahl nicht als endgültiges Urteil lesen, aber man sollte sie als Indikator ernst nehmen: Wenn bereits die Investitionsentscheidung in großer Breite ausweicht, wird die Produktion langfristig folgen – und zwar nicht zwingend „nach Asien“, sondern dorthin, wo der Erwartungswert aus Kosten, Risiko und Geschwindigkeit günstiger ist.

In der Metall- und Elektroindustrie, der größten deutschen Industriebranche, zeigt sich ein verwandtes Muster: weniger als panische Abwanderung, eher ein dauerhafter Wettbewerbsdruck, der den Standortvergleich verschärft. Selbst wenn sich die Stimmung in Konjunkturindikatoren zeitweise aufhellt, bleibt der Grundkonflikt bestehen: In einer Branche, die global in harten Stückkostenwettbewerb und zugleich in Technologiewandel gezwungen ist, werden hohe Energie- und Standortkosten sowie regulatorische Lasten schnell zu einem Investitionsfilter. Wer hier von „Normalisierung“ spricht, meint oft, dass Unternehmen gelernt haben, ihren Heimatstandort nicht mehr als Default zu behandeln.

Die Fahrzeug- und Zulieferindustrie wiederum macht sichtbar, warum Verlagerung mehr ist als eine Rechenoperation. Denn im Zuge der Transformation zur Elektromobilität werden nicht nur Volumina verschoben, sondern auch Kompetenzen. Wo Entwicklung, Industrialisierung und Fertigung räumlich auseinanderdriften, entstehen längere Lernschleifen, höhere Anlaufrisiken und – vor allem – der Verlust jener stillen Prozesskompetenz, die in der Industrie oft mehr zählt als das Patent. Deshalb ist es ein zusätzliches Warnsignal, wenn Verlagerungsstrategien über die reine Produktion hinausreichen und auch vor wertschöpfungsnahen Funktionen nicht Halt machen. Der Standort verliert dann nicht nur Arbeitsplätze, sondern Lernkurven – und Lernkurven kehren, wenn sie einmal im Ausland industrialisiert werden, selten zurück.

Warum gerade diese Branchen? Weil sie die gemeinsame Schwachstelle des Standortes zuerst spüren: hohe und volatile Kosten, regulatorische Unsicherheit, eine Bürokratie, die Geschwindigkeit teuer macht, und eine globale Wettbewerbslage, in der Unternehmen Optionalität als Überlebensbedingung bewerten. Hinzu kommt ein Fachkräftemangel, der nicht in jedem Prozess die Entscheidung treibt, aber in vielen Projekten die Realisierbarkeit verschiebt. Wenn die Umsetzung im Inland langsamer, teurer und unsicherer erscheint als anderswo, wird die Verlagerungsoption nicht als Verrat, sondern als Risikopolitik verstanden.

Der entscheidende Punkt ist daher nicht, ob Verlagerung „verständlich“ ist – sie ist es meistens –, sondern ob man ihre Langzeitkosten ernst genug nimmt. Wer verlagert, reduziert kurzfristig Risiko und Kosten, kauft aber langfristig Abhängigkeit, verlängert Lernschleifen und schwächt das industrielle Ökosystem, das Innovation und Produktivität trägt. Deutschland muss sich deshalb eine unangenehme Frage stellen: Will es weiterhin in den Schlüsselindustrien der Zukunft mitgestalten, oder will es die Rolle des importierenden Anwenders akzeptieren? Politische Absichtserklärungen ersetzen keine Investitionsentscheidung. Aber politische Rahmenbedingungen können sehr wohl darüber entscheiden, ob Investitionsentscheidungen noch hier getroffen werden – oder eben anderswo.

Fallbeispiel:

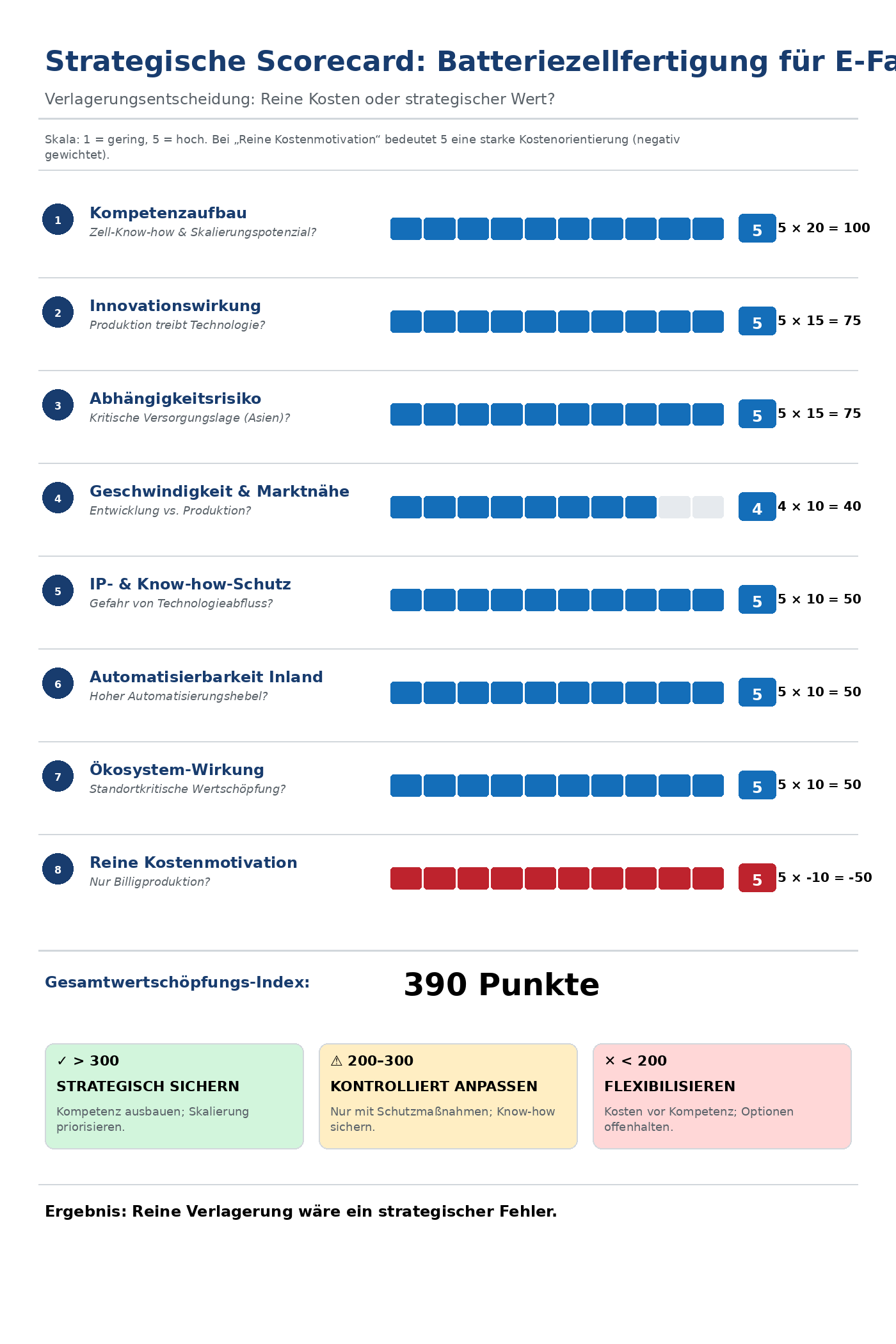

Batteriezellfertigung ist ein dankbarer Prüfstein, weil sie die Illusion entlarvt, man könne industrielle Souveränität wie ein Einkaufsprojekt behandeln. Wer Zellen als bloßes Vorprodukt betrachtet, wird früher oder später feststellen, dass er nicht nur Stückkosten optimiert, sondern Lernkurven exportiert. In der Produktion entstehen Zellchemie-Know-how, Prozessfenster, Qualitätsparameter und die schlichte Erfahrung, welche Stellschraube unter welchen Bedingungen wirklich wirkt. Ohne Fertigung fehlt die technische Lernkurve – und ohne Lernkurve wird aus „Wettbewerbsfähigkeit“ eine Form der Hoffnung, die in der Bilanz nicht bilanziert wird. Genau deshalb ist der strategische Kern nicht der Standort der Fabrik, sondern die Frage, ob ein Land die Kompetenz zur Skalierung behält. Batteriezellen sind nicht der „Baustein“ des E-Autos, sie sind sein Systemherz: Energiedichte, Ladegeschwindigkeit, Lebensdauer und Sicherheit werden weniger im PowerPoint veredelt als im Zusammenspiel aus Material, Prozessführung und industrieller Routine. Wer diesen Teil nach Asien verlagert, verlagert nicht nur Produktion, sondern Innovationsfähigkeit – und kauft sich im Gegenzug eine Abhängigkeit ein, die in Störfällen teuer und im Normalbetrieb politisch heikel ist.

Das Argument der niedrigeren Stückkosten wirkt dabei so plausibel, weil es kurzfristig stimmt. Nur ist es in diesem Fall ökonomisch unvollständig. Erstens sind Zellen ein klassisches Feld hoher Automatisierbarkeit: Je höher der Automatisierungsgrad, desto geringer wird die Bedeutung von Lohnkosten, und desto stärker zählen Energie, Anlagenverfügbarkeit, Qualität und Ausschussraten – also genau jene Größen, die man nicht durch Outsourcing verbessert, sondern durch Lernen. Zweitens liegt der entscheidende Wettbewerbsvorteil weniger im Patent als im Prozess: Der Umgang mit Trocknung, Beschichtung, Kalander, Formation, Qualitätsfenstern und Inline-Messtechnik ist das eigentliche geistige Eigentum der Branche – und es entsteht dort, wo produziert wird. Drittens ist Batteriezellfertigung nie allein. Sie zieht ein Ökosystem nach sich: Maschinenbau, Materiallieferketten, Forschung, Ausbildung, Recycling, später Second-Life-Anwendungen. Wer das Herzstück auslagert, wundert sich später, warum die Peripherie ausdünnt – und warum sich eine Industrie plötzlich in Lieferanten- und Abnehmerrollen spaltet, statt die Plattform der nächsten Generation selbst zu bauen. Kurzfristig ist Asien oft billiger. Langfristig aber gilt eine einfache Regel: Wer Zellen nicht baut, baut irgendwann auch die Souveränität nicht mehr – und wird im Zweifel zum Fahrzeughersteller zweiter Klasse, der die zentrale Technologie einkauft und die Wertschöpfung erklärt.

Bilder: Susanne O´Leary, erstellt mit (c) DALL-E von OpenAI.

Klaus Weßing

Vorstand infpro